> 本文改写自投资人 Cern Basher(@CernBasher)的长文《Why Stock Prices Are So Volatile》,在忠实转述原文框架的基础上,加入傻狗的独立点评与分析。配图取自原文 X Article。非投资建议。

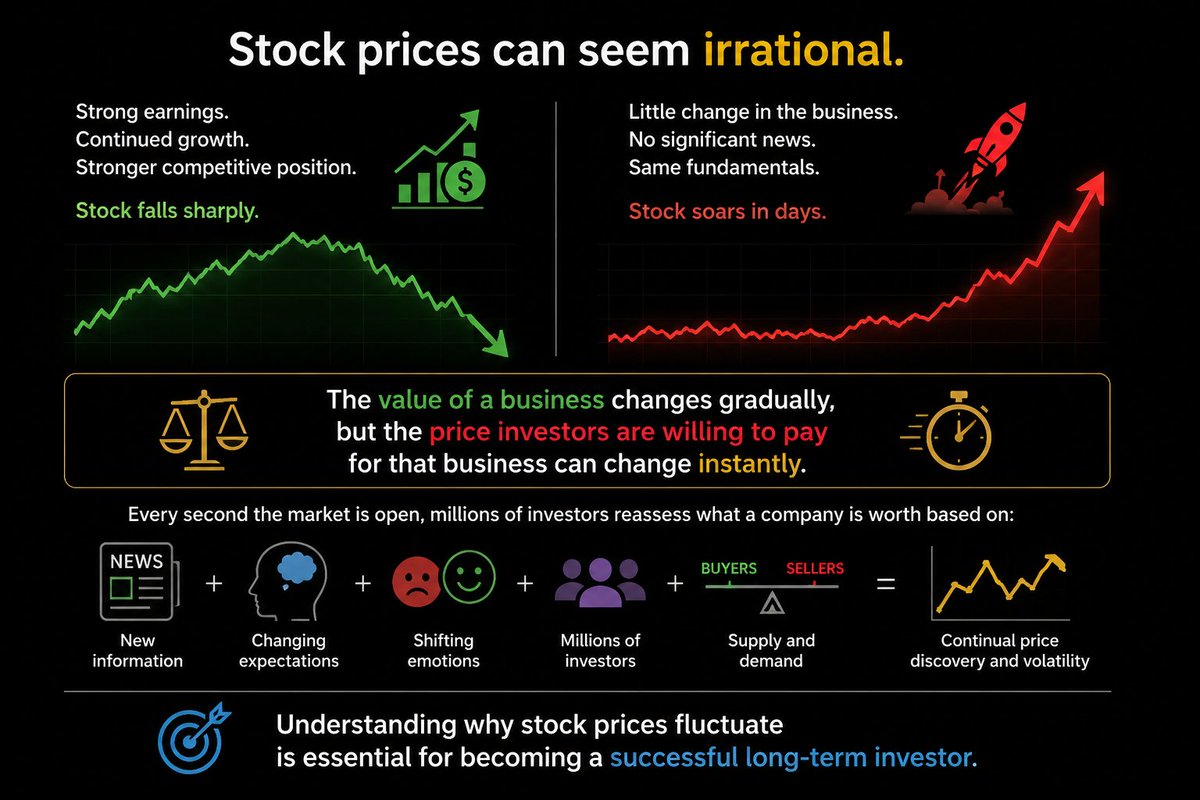

股价有时看起来完全不讲道理。

一家公司刚交出漂亮财报,业务还在扩张,护城河也在变宽——结果股价暴跌。反过来,另一家公司基本面几乎没变,股价却能在几天内起飞。

原因其实很简单:企业的真实价值通常是缓慢变化的,但投资者愿意为它付出的价格,可以在一瞬间改写。

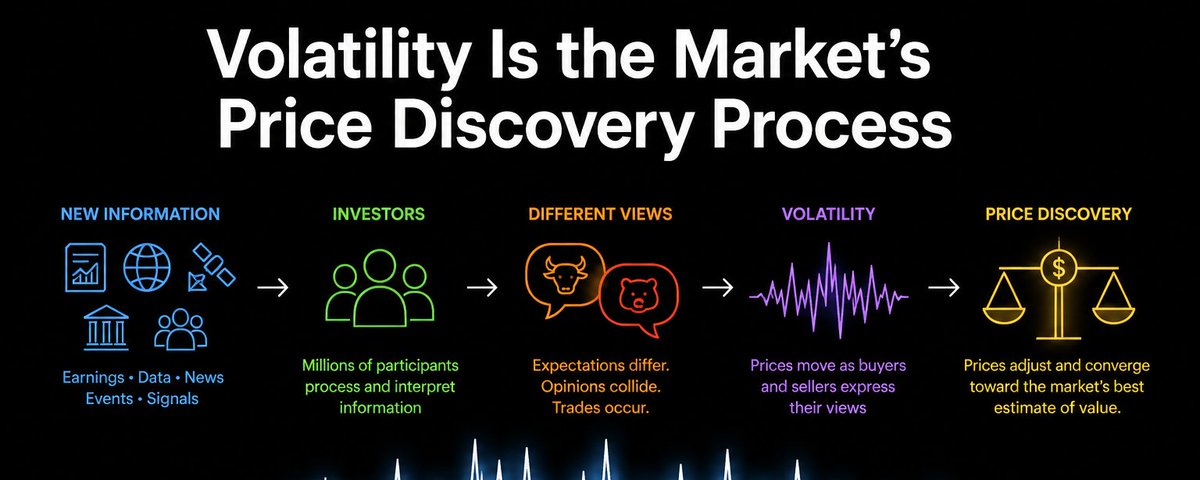

所谓股价,不过是「下一个愿意买的人」和「下一个愿意卖的人」当场谈妥的成交价。只要市场开着,每一秒都有无数投资者根据新信息、新预期、情绪波动、供需关系,重新给公司定价。于是我们看到持续的价格发现——以及经常伴随的剧烈波动。

搞清楚股价为什么会动,是长期投资者最基础、也最重要的一课。

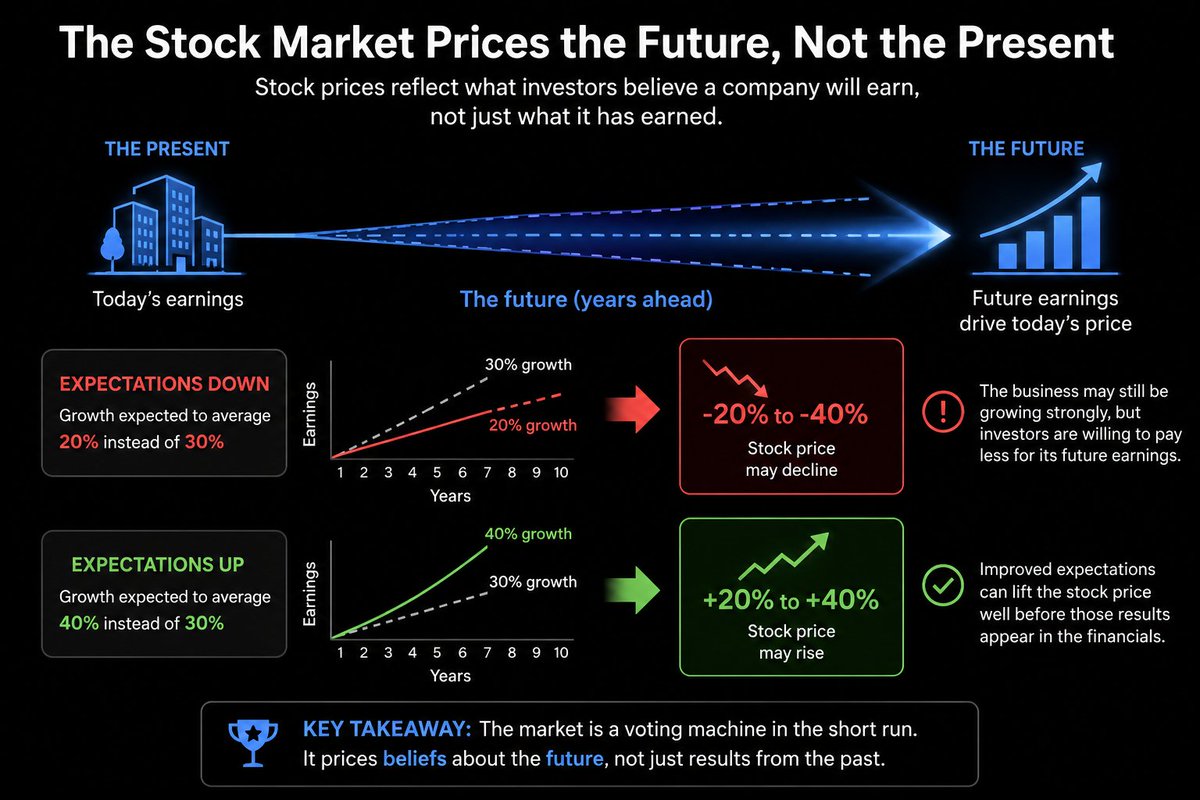

一、股市定价的是「未来」,不是「现在」

投资里最重要的观念之一:股票市场是向前看的。

投资者买股票,不只是因为公司上个季度赚了多少,甚至不只是因为今年能赚多少。他们买的是:自己相信这家公司在未来数年能创造多少收益——而且往往对「近端预期」权重极高。

> 因此,预期哪怕只发生一点漂移,也可能在股价上被放大成剧烈波动。

举个例子:市场原本假设某公司未来十年每年盈利增长 30%。如果投资者突然认定,更现实的增速大概只有 20%,业务本身可能依然很出色,但股价完全可能一下子跌掉 20%~40%——因为人们愿意为「未来利润」支付的溢价缩水了。

反过来也一样:一旦预期改善,股价可以在财报还没兑现之前就大幅上涨。

点评:

这就是为什么「业绩很好却跌」「业绩一般却涨」并不矛盾。市场交易的是「预期差」,不是「历史成绩单」。A 股里同样常见:预告超预期却低开,或业绩雷落地后反而企稳反弹——根子都在「预期已经被提前定价」还是「不确定性被一次性出清」。

对普通人最实用的一句话是:别只问「公司好不好」,要问「现在的价格已经把多好的故事打进去了」。

二、每一笔交易,都因为有人意见相反

市场之所以存在,是因为人的判断不一样。

每一笔成交,本质上都是:买方认为「值得买」,卖方认为「值得卖」。有人觉得公司的未来比市场定价更亮,有人觉得已经贵得离谱。

这些分歧构成持续的价格发现过程——买卖双方用真金白银投票,价格不断被修正。

> 没有分歧,就没有交易,也就没有市场。

点评:

所以看到有人在「高点」卖、你在「高点」买,不必急着认定对方愚蠢。对方的时间尺度、资金约束、风险偏好、税务和仓位结构可能完全不同。市场不是教室,没有统一正确答案;它是一个意见冲突的清算所。

真正危险的是:所有人意见突然高度一致——那时流动性往往最差,价格也最脆弱。

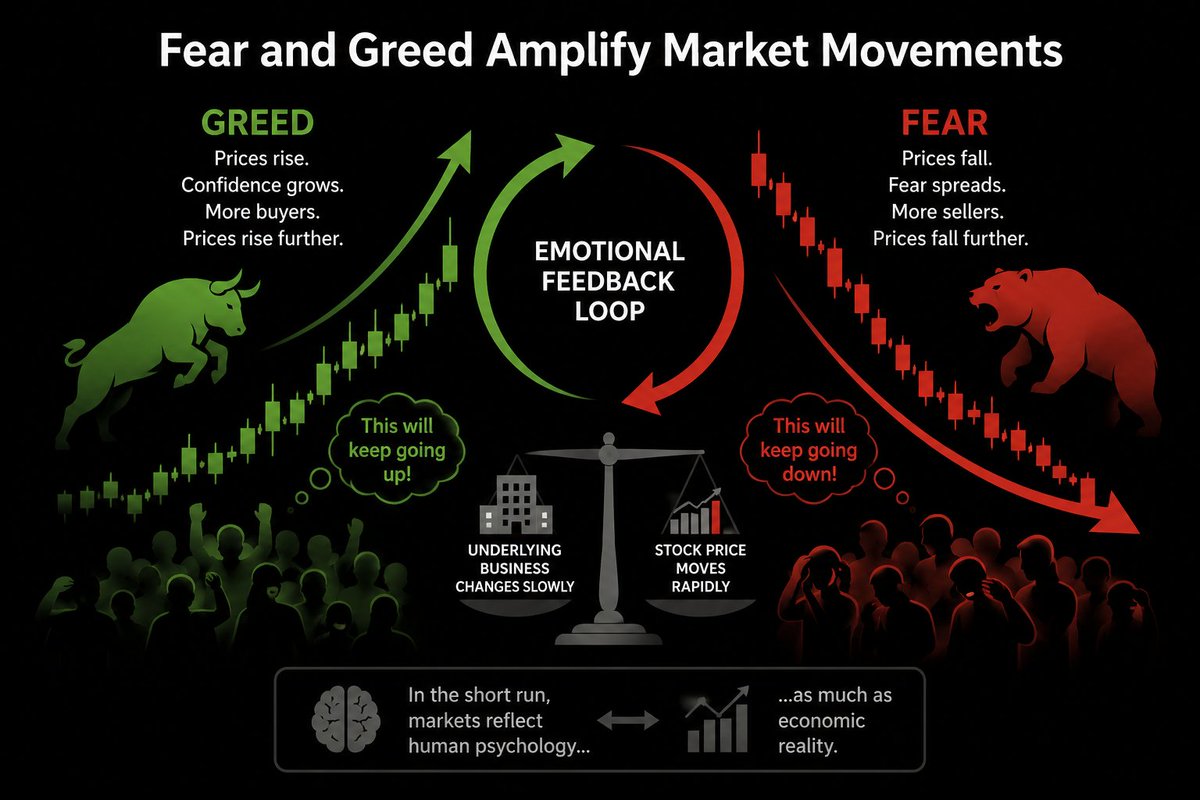

三、恐惧与贪婪,会把波动放大

投资者喜欢觉得自己很理性,但情绪在金融市场里权重极高。

涨的时候,信心常随价格一起膨胀:人们越来越乐观,相信「好光景会永远持续」,更多买家涌入,价格被继续推高。

跌的时候则相反:恐惧传染极快,大脑自动脑补最坏情景,为了「保住本金」争相抛售。

> 这种情绪正反馈,经常让股价的波动远超企业基本面本身的变化。

短期里,市场映照的不只是经济现实,还有人类心理。

点评:

行为金融学把这叫得更直白:损失厌恶、羊群效应、处置效应。你以为自己在分析,其实经常是在「合理化情绪」。

我的经验法则是:当朋友圈、群聊、短视频都在谈同一只股,且语气从「研究」变成「错过就完了」,往往不是上车点,而是波动即将加剧的信号。波动本身不可怕,可怕的是在情绪峰值做大仓位决策。

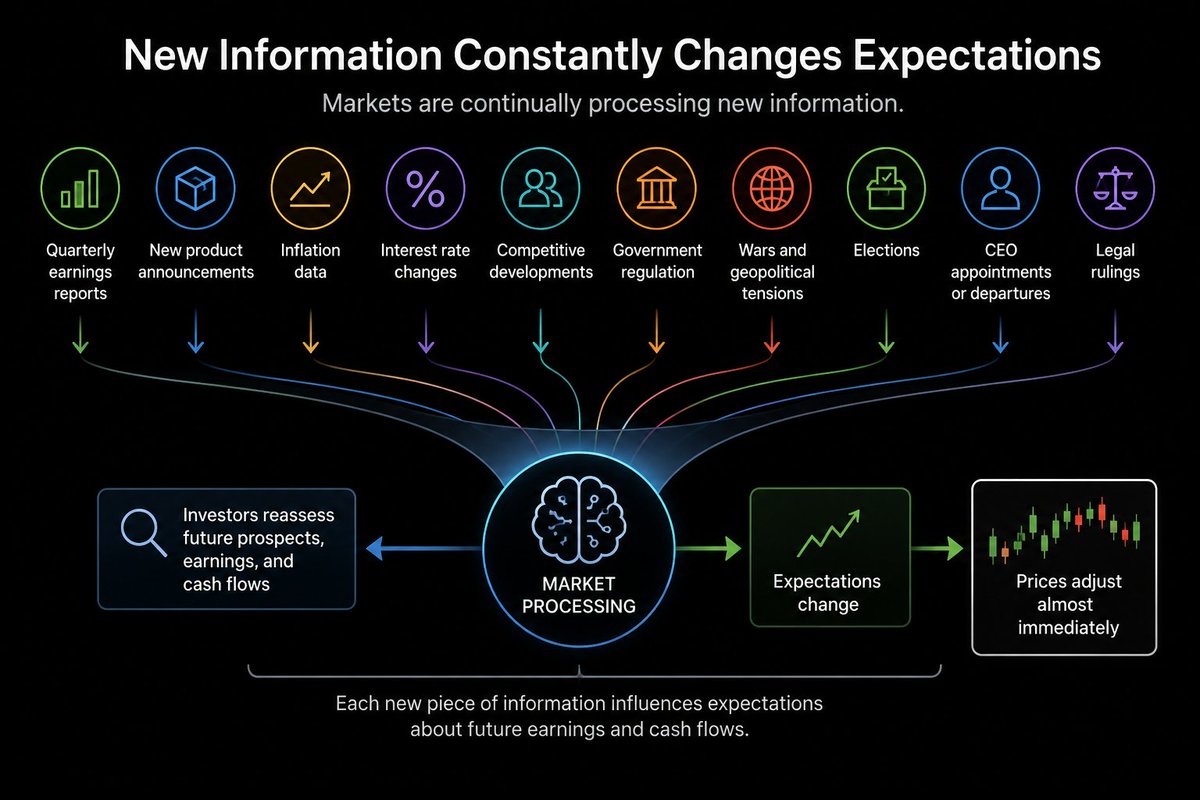

四、新信息不断改写预期

市场一直在消化新信息。

财报、产品发布、利率决议、监管、诉讼、并购、地缘政治、高管变动——任何一条都可能迫使投资者重估公司前景。常见信息源包括:

每一条新信息都会改变对未来盈利与现金流的预期,价格几乎立刻调整。

点评:

现代市场的特点不是「信息少」,而是信息过载 + 解释权争夺。同样一条新闻,多头看到的是「利空出尽」,空头看到的是「趋势恶化」。

更关键的是:真正推动价格的,往往不是信息本身,而是「信息相对一致预期的偏离」。所以读研报、听电话会,别只记结论,要看市场原先定价了什么。

五、流动性决定价格最终停在哪里

股价最终由供需决定。

假设突然有 100 万股要卖,但当前价位只有 60 万股的买家——价格就必须下移,直到更多买家愿意接盘。反过来,想买的人多、愿意卖的人少,价格就上抬,直到有足够卖盘出现。

> 价格,不过是市场用来平衡买卖双方的调节器。

点评:

这解释了「闪崩」和「流动性真空」:不是公司一夜之间破产,而是在那个价位上,买家暂时消失了。小盘股、题材股、非交易时段尤其如此。

对个人投资者,这意味着:仓位和流动性要匹配。你能在纸面上赚到的钱,未必能在现实中顺利兑现——尤其是当所有人都想同时出门的时候。

六、利率影响每一只股票

股票,是对未来现金流的所有权。而未来那些钱值多少,取决于利率环境。

利率上升时,未来收益被更狠地折现,现值下降;增长型公司(利润更远、更靠「故事后半段」)往往跌得更重。

利率下降时,未来收益更值钱,成长股通常更受青睐。

> 这也是为什么市场对央行与货币政策极度敏感。

点评:

可以把无风险利率想成「万物定价的锚」。2022 年美联储激进加息后,成长股估值压缩,是教科书级别的演示;降息预期回暖时,长久期资产又会先被抢。

对中国投资者同样适用:不仅看国内政策利率与社融,也要关注全球流动性与美元利率——很多「情绪」其实是「折现率」在变。

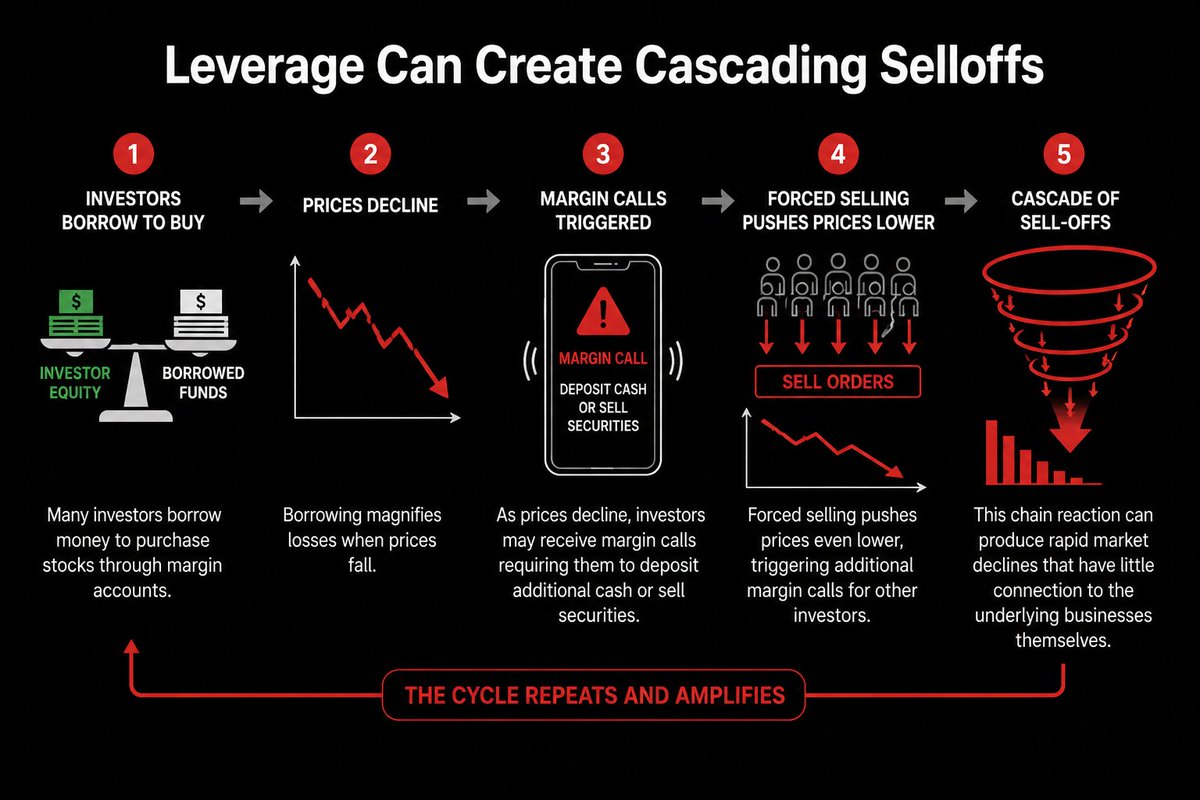

七、杠杆会制造连环抛售

不少投资者用保证金借钱买股票。杠杆在上涨时放大收益,下跌时也放大亏损。

价格下跌后,可能触发追加保证金;交不出钱就得被迫卖股。强制卖盘继续压价,又触发更多人的追加保证金……

> 这种连锁反应可以制造与企业基本面几乎无关的急跌。

点评:

2020 年 3 月、2021 年部分 meme stock 回撤、加密市场的连环清算,都是杠杆螺旋的现场教学。

个人层面最朴素的纪律:不要用短期借来的钱,去赌长期不确定的定价。 市场可以在你「正确」之前,先让你爆仓。

八、被动投资正在推动整个市场

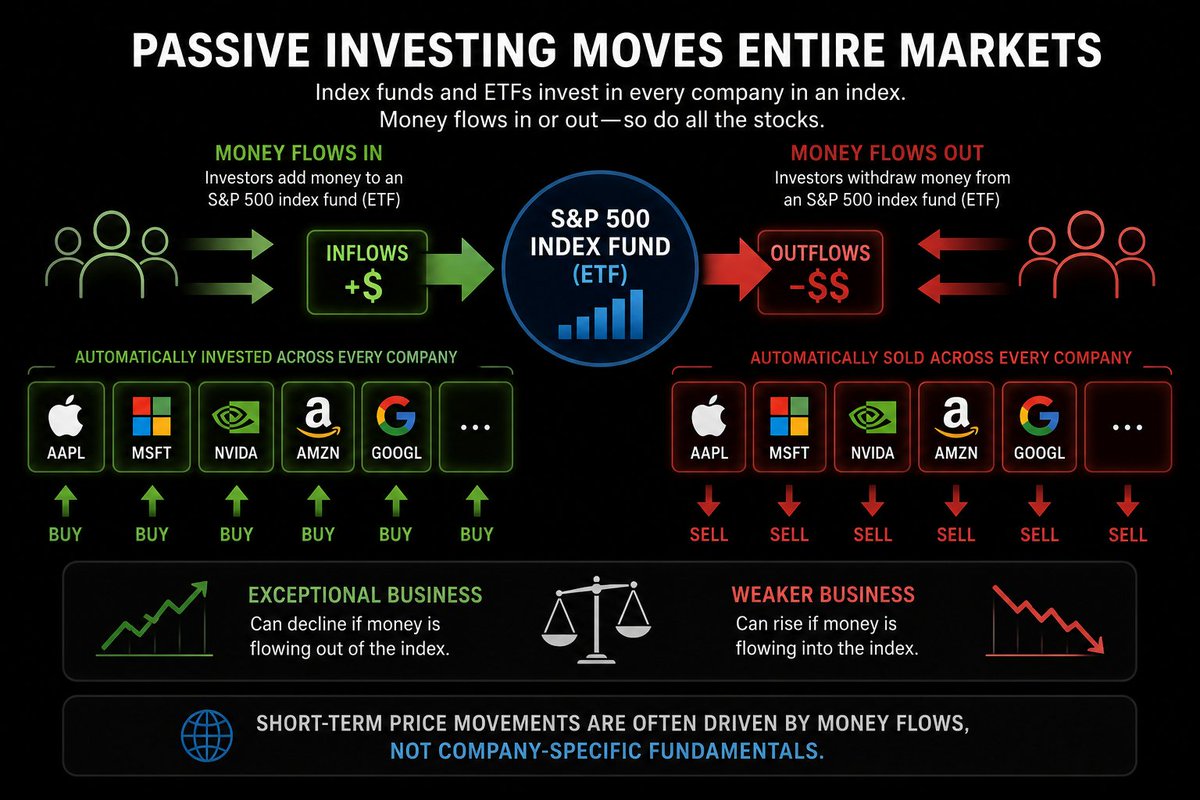

过去二十年,指数基金与 ETF 成了市场主力资金形态之一。

钱流入标普 500 指数基金,就会按权重自动买进指数里几乎每一家公司;钱流出,则几乎每家都承受卖压。

> 结果是:优秀公司可能只因为指数资金流出而下跌;平庸公司也可能因为资金流入而上涨。

短期价格,并不总是由公司个体基本面主导。

点评:

这是 Cern 文中非常「当代」的一点,也常被低估。被动资金让市场变得更「一荣俱荣、一损俱损」,也让拥挤交易更危险:所有人都在同一篮子里,再平衡和赎回本身就会制造波动。

对选股者而言:你可能做对了公司研究,却输在「指数与主题资金的潮汐」上。短期要承认这种力量;长期仍应回到企业本身——但仓位管理必须把「资金面」算进去。

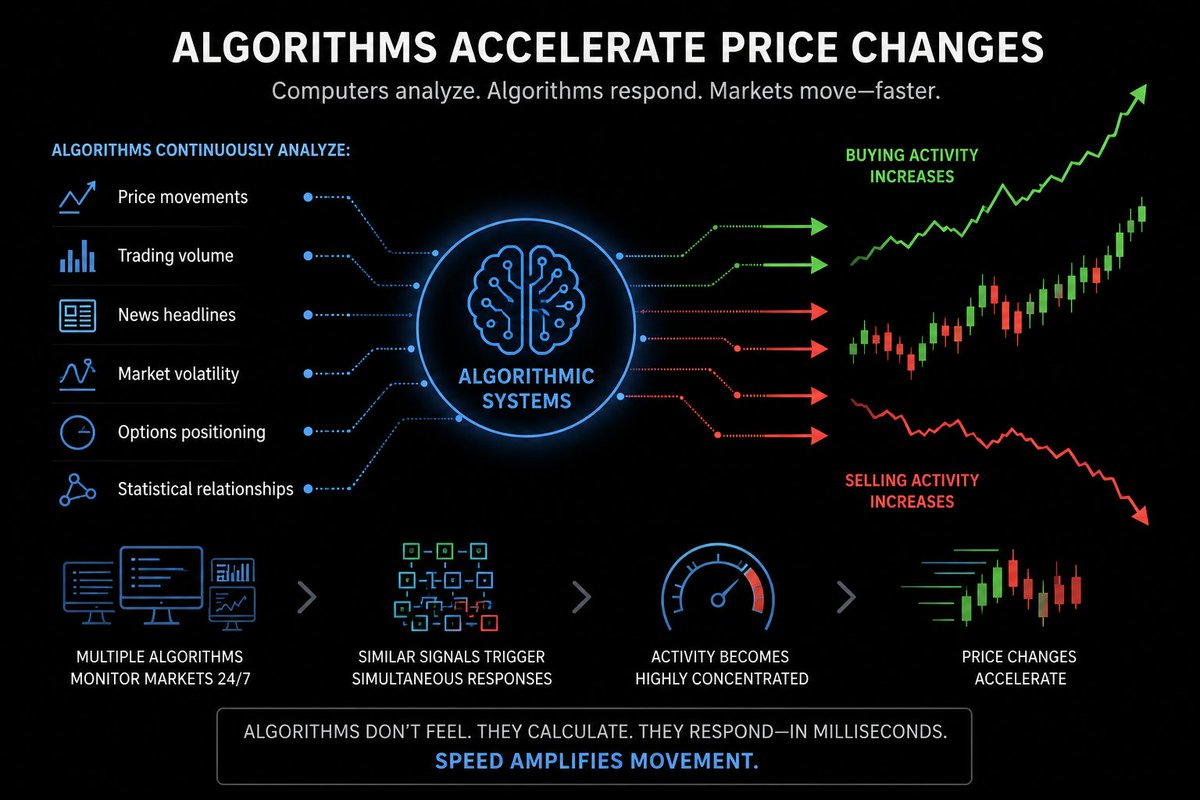

九、算法在加速价格变化

今天相当一部分交易由计算机完成。算法持续扫描:

> 当大量算法同时对相似信号做出反应,买卖会高度集中,短期波动往往被推得比纯人类交易更猛。

点评:

算法不会「恐慌」,但会在规则触发时整齐划一地行动——效果上比人类恐慌更整齐、更狠。对散户来说,试图和毫秒级系统抢短线优势,胜率天然很差。

更现实的策略是:把时间尺度拉长,让算法的噪声成为你的朋友,而不是对手。

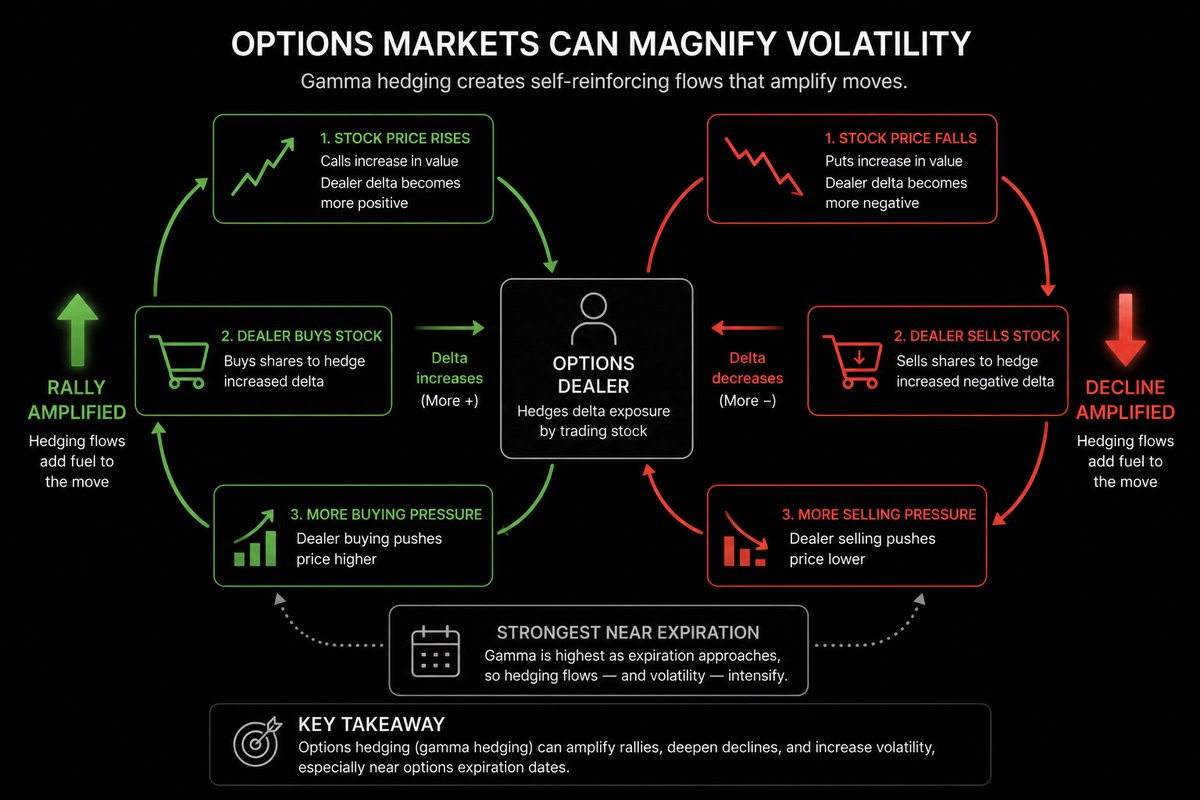

十、期权市场会放大波动

期权交易者常通过买卖标的股票来对冲风险。这种被称为 gamma hedging(伽马对冲) 的行为,会形成自我强化的买压或卖压:

这些对冲流会助涨、助跌,尤其在期权到期日附近,波动往往更夸张。

点评:

美股「期权到期日」「0DTE」现象,把这一机制推到了台前。你不交易期权,也可能被期权资金「顺手」推着走。

不必成为衍生品专家,但要知道:某些剧烈波动背后,可能没有基本面「大新闻」,只有对冲流和仓位结构。把每一次急涨急跌都解读成宏大叙事,容易过度拟合。

十一、市场更讨厌「不确定」,而不是「坏消息」

很多人以为市场讨厌坏消息。实际上,市场更讨厌看不清的未来。

假设公司宣布盈利将下降 15%:消息是坏的,但路径清晰了,不确定性下降,股价甚至可能上涨。

反过来,如果管理层说「看不清前景」「能见度恶化」,投资者往往会要求更大的风险折扣。

> 清晰但令人失望的信息,常常好过一团迷雾。

点评:

这点对读懂「利空不跌、利好不涨」极有帮助。市场奖励的是可定价,惩罚的是不可定价。疫情初期、银行危机初期、监管风暴初期,最可怕的往往不是已知损失,而是损失边界未知。

投资实践中:当不确定性开始收敛(哪怕答案偏负面),波动常常先于基本面企稳。

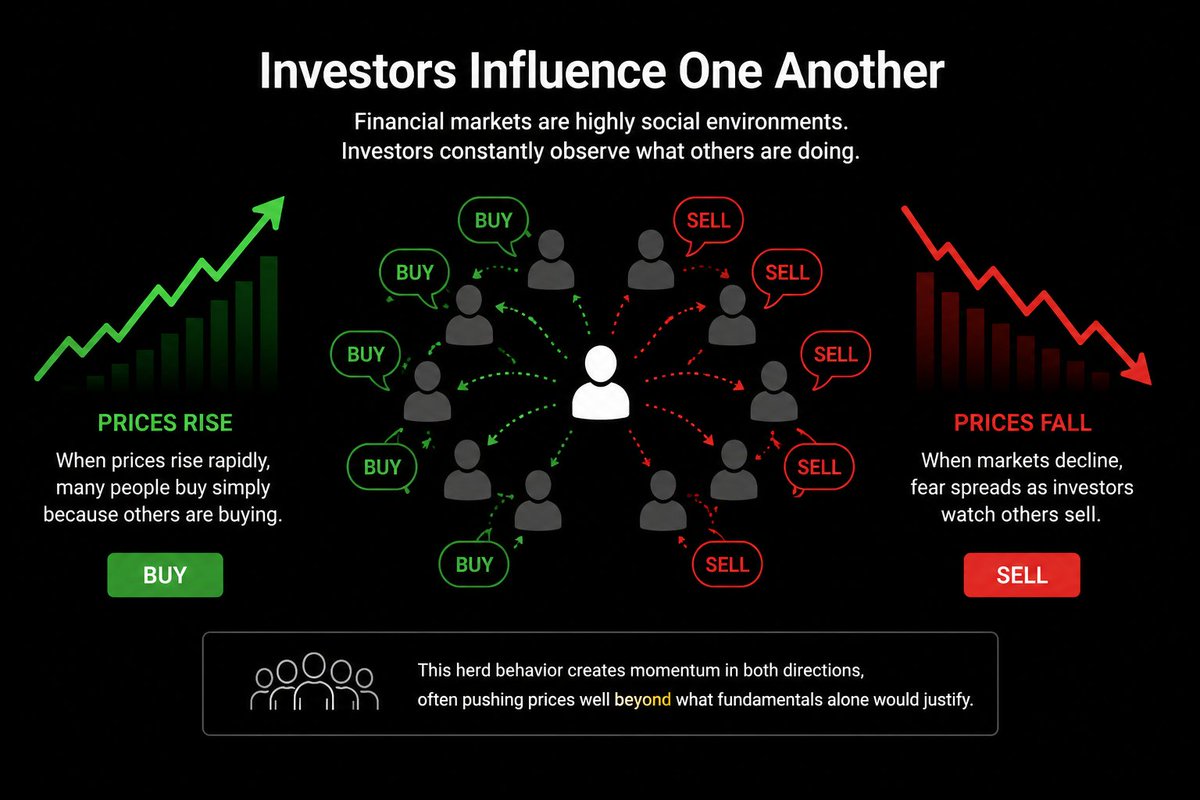

十二、投资者会互相影响

金融市场高度社会化。人们不断观察别人在做什么。

涨得快时,很多人因为「别人都在买」而买;跌的时候,看着别人卖,恐惧也会传染。

> 羊群行为在两边制造动量,把价格推到基本面难以单独解释的位置。

点评:

社交媒体把羊群效应从「营业部传说」升级成了「实时直播」。信息传播更快,共识形成也更快,泡沫与踩踏都更密集。

对抗羊群不是靠「永远反向」,而是靠事前写好规则:什么情况下加仓、减仓、空仓;情绪高峰时只执行规则,不重新发明逻辑。

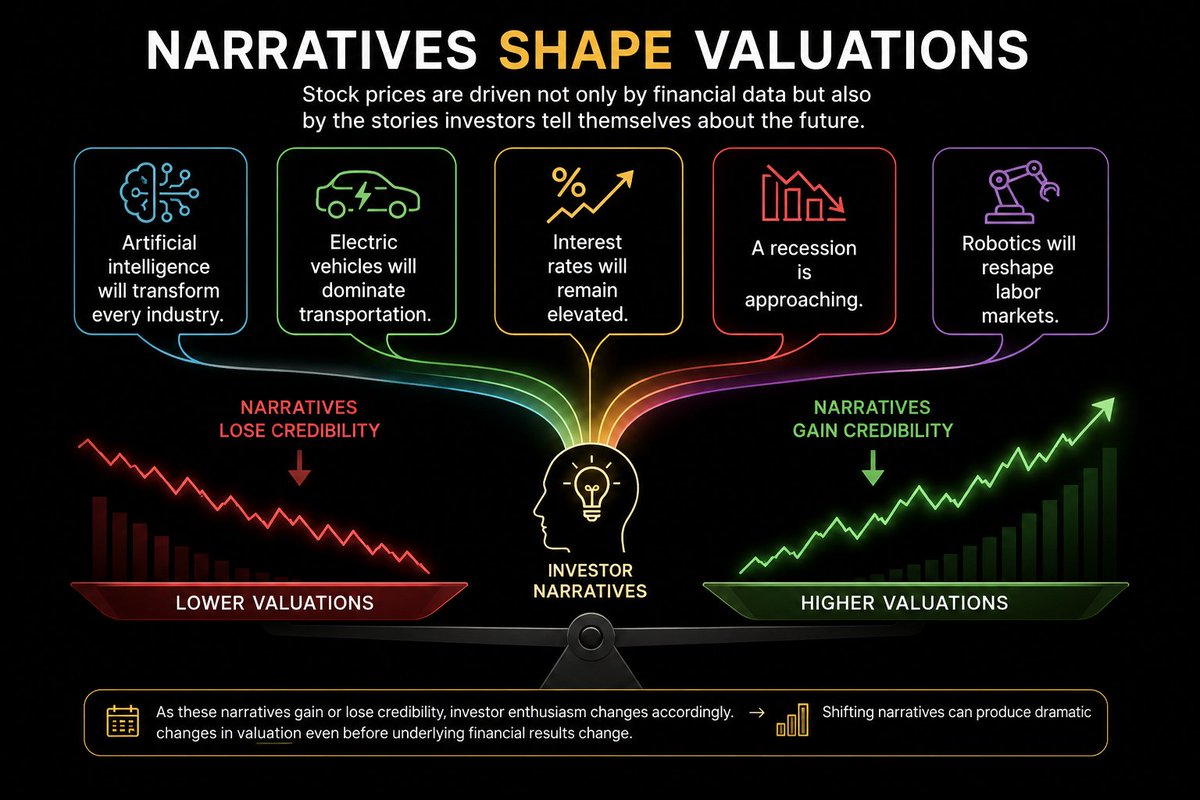

十三、叙事在塑造估值

推动股价的,不只是财务报表,还有投资者讲给自己听的「未来故事」:

叙事获得或失去可信度时,热情随之起落。

> 叙事切换可以在财务结果变化之前,就剧烈改写估值。

点评:

叙事不是骗局的同义词——很多伟大公司确实靠正确的长期叙事完成定价。问题在于:叙事的传播速度远快于验证速度。

健康的做法是:享受叙事带来的关注与流动性,但坚持用可观测指标(收入质量、单位经济模型、竞争壁垒、资本回报)给叙事「上锁」。叙事是风帆,基本面是船身;只有帆没有船,会翻。

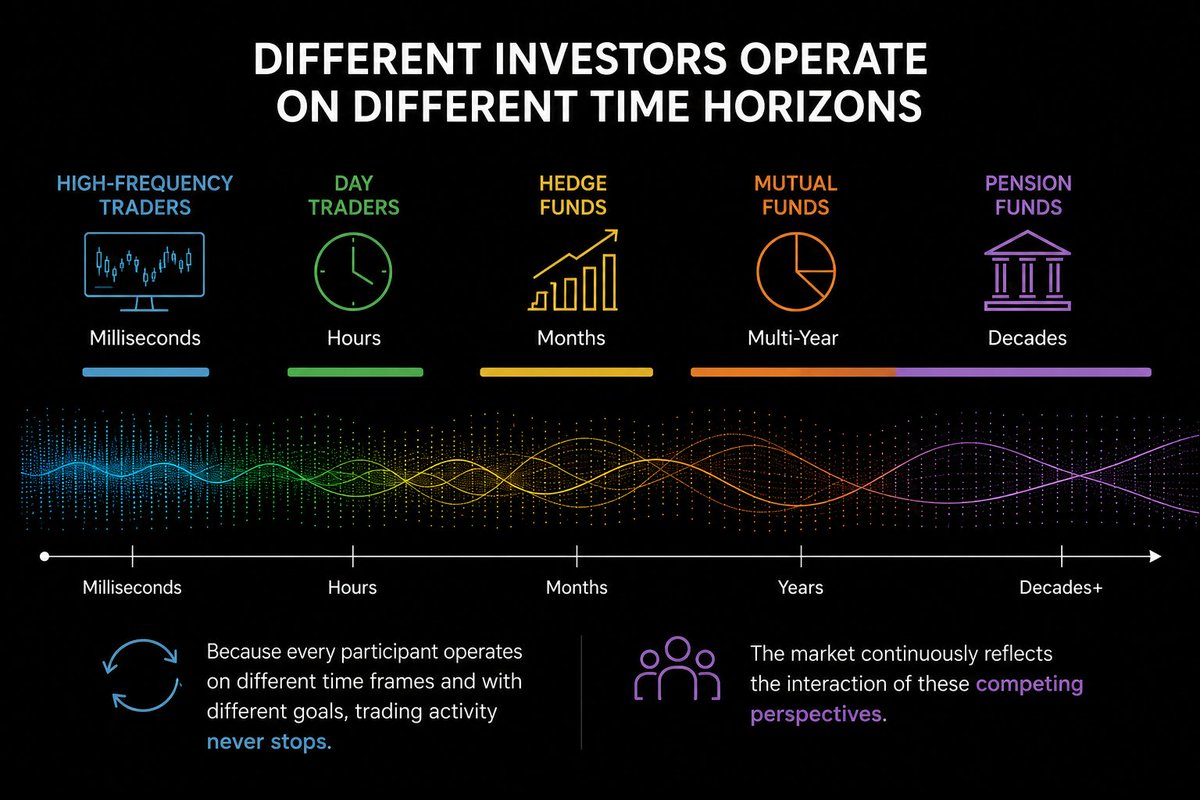

十四、不同投资者,活在不同时间尺度里

市场上并不是所有人在做同一件事:

> 目标与周期不同,交易永不停歇;市场价格是这些视角持续碰撞的结果。

点评:

很多痛苦来自「用短周期工具,完成长周期目标」——或者反过来。你如果是五年视角的投资者,却每天被分钟线情绪绑架,就会用错误的尺子量自己。

明确自己的时间尺度,是过滤噪音的第一道防火墙。

十五、市场大体有效,但并非时时理性

金融市场在吸纳新信息方面相当高效,但并不是每个瞬间都完美理性。

短期价格常受这些因素支配:

拉长时间后,企业本身变得越来越重要:收入增长、盈利、现金创造、竞争优势、资本配置,最终决定股东回报。

本杰明·格雷厄姆那句老话,依然精确:

> 「短期市场是投票机,长期市场是称重机。」

点评:

「有效市场」不等于「价格永远正确」,而是「你很难稳定地、无风险地打败市场」。承认短期非理性,不等于你能稳定套利它——因为你也会非理性,且时机极难拿捏。

对多数人,更优解不是成为更聪明的短线选手,而是成为更耐心的称重者:买得懂、买得下、拿得住、卖得出。

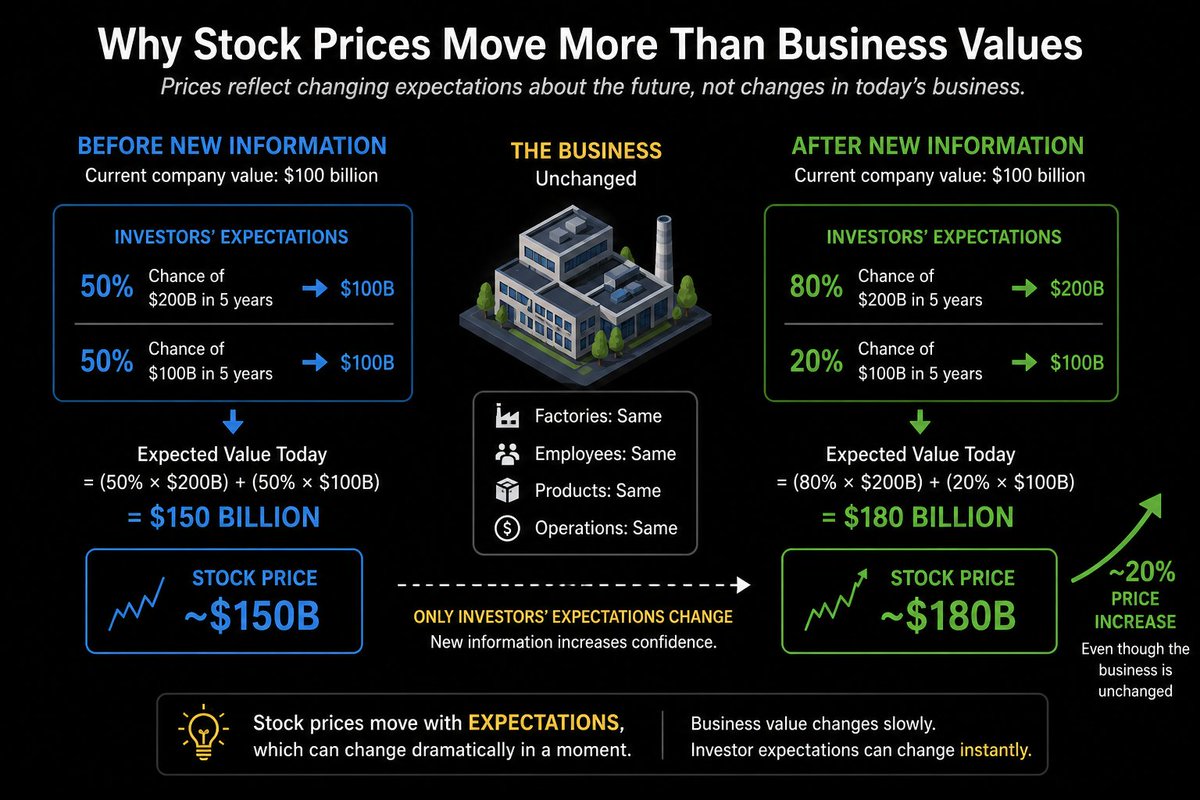

十六、为什么股价的波动,远大于企业本身的变化

投资中最容易被误解的一点:股价常常比它代表的企业「动得更夸张」。

假设一家公司当前市值 1000 亿美元。投资者认为:

当前价格大致反映这组概率。

现在新信息让信心上升,概率变成:

工厂没变,员工没变,产品大体也没变——但预期结构变了。

> 于是股价可以大幅上涨:不是因为「今天的企业」突然不同,而是「明天的企业」看起来更值钱。

这就解释了:为什么股价经常比基本面日复一日的变化剧烈得多。

点评:

这其实是「期望值重估」的算术题。概率分布稍微倾斜,折现后的市值可以跳动一大截。

对投资者的启示有两层:

1)别把股价波动等同于企业经营崩溃或奇迹;

2)真正的研究,是尽量比市场更清醒地估计概率分布——而不是假装自己知道单一「正确价格」。

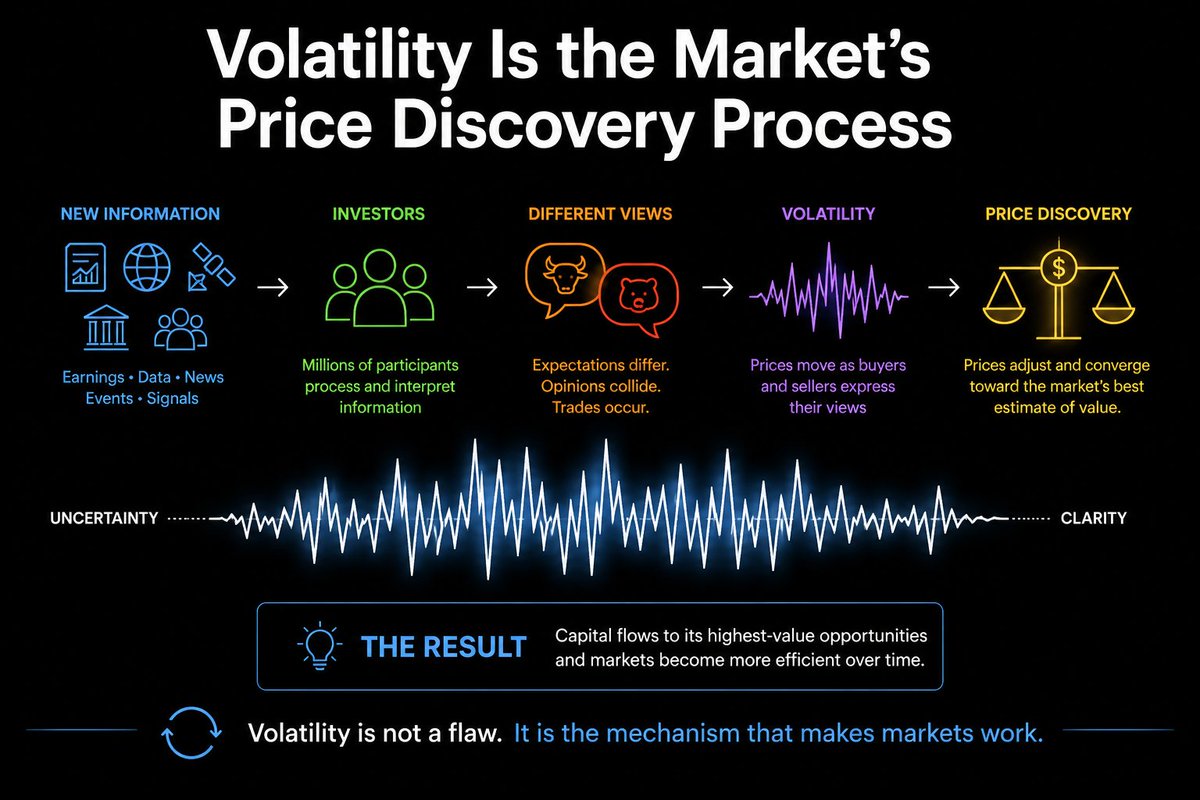

十七、波动不是市场坏了,而是价格发现在工作

很多人把波动当成市场失灵的证据。

其实波动不是缺陷,而是数百万参与者不断处理信息、更新预期、表达分歧、应对不确定的自然结果。它正是市场发现价格的机制。

> 没有波动,市场就很难有效吸纳新信息,也很难把资本配置到更高价值的机会上。

点评:

如果你需要「永远平稳上涨」才能安心持有,那你买的其实不是风险资产,而是一种心理安慰——而这种产品在股票市场里并不存在。

波动是风险的市场价格;作为长期投资者,你要么接受它作为入场券,要么把收益预期降到更接近现金与国债的水平。

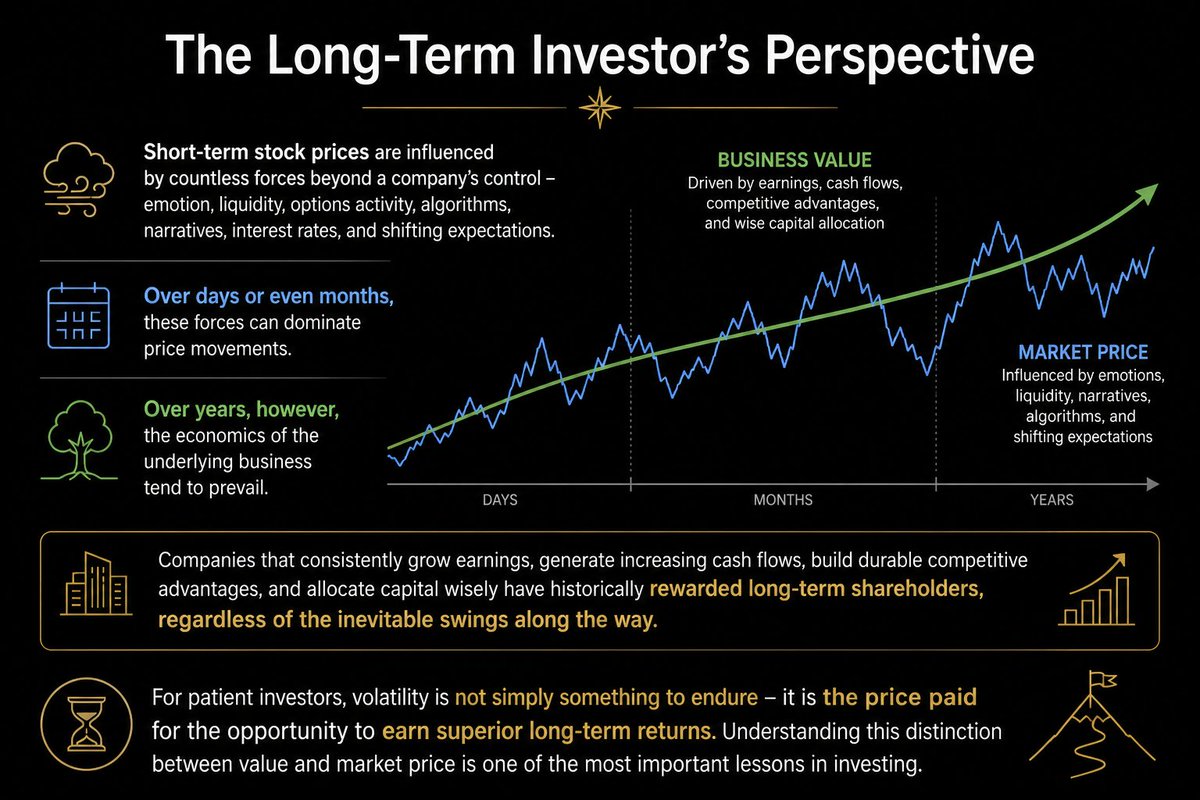

十八、长期投资者该如何看待这一切

短期股价受无数公司控制不了的力量影响:情绪、流动性、期权、算法、叙事、利率、预期漂移……在数日到数月的尺度上,这些力量可以主导行情。

但拉长到数年,企业经济学往往会重新占据上风。那些持续增长盈利、扩大现金流、构筑持久优势、并明智配置资本的公司,历史上往往最终奖励耐心的股东——尽管途中免不了颠簸。

对耐心的人来说,波动不只是必须忍受的痛苦,更是换取超额长期回报的「门票价」。

分清「企业价值」与「市场价格」,是投资最重要的功课之一。

傻狗总评:这篇帖子真正有价值的地方,以及它没说完的部分

Cern Basher 这篇长文,本质上是在做一件事:把「股价乱跳」从情绪事件,翻译成机制清单。

它不教你买哪只股票,而是帮你建立正确的心智模型——这一点,比多数「明日必涨」的帖子有用得多。

1. 它抓住的核心框架是对的

全文可以压成一句话:

> 企业价值 ≈ 缓慢变量;市场价格 ≈ 快速变量;两者之差由预期、流动性、杠杆与叙事填满。

一旦接受这个框架,很多看似荒谬的行情就变得可理解(虽然仍不可精确预测)。理解,是减少「情绪化交易」的前提。

2. 它对「当代市场微观结构」的覆盖很完整

传统教材爱讲:预期、利率、情绪、供需。

Cern 额外把 ETF/被动资金、算法、期权对冲、杠杆连环清算 放进来,这更贴近 2020 年代的真实市场。忽略这些,你会对很多「无基本面急跌急涨」持续感到困惑。

3. 它仍有意(或无意)省略了几块硬骨头

补上这些,框架会更完整:

|---|---|

4. 落到可执行层面:比「懂道理」更重要的四条

1. 用仓位表达不确定,而不是用观点表达勇敢。

你越不确定概率分布,仓位就该越小——这比预测方向更重要。

2. 把「时间尺度」写进投资计划。

明确自己是 3 个月交易者还是 5 年持股者,并拒绝用另一种尺度的噪音审判自己。

3. 区分「价格波动」和「投资假设失效」。

跌 20% 本身不是卖出理由;「当初买入的逻辑链条断了」才是。反过来,涨 50% 也不是继续加仓的理由,除非预期差仍在。

4. 把波动预算当资产配置的一部分。

能睡得着的最大回撤,才是你真实的风险承受力。超过它,再正确的长期逻辑也会在半路被你亲手毁掉。

5. 一句话结论

Cern 的文章适合当作「波动学导论」:它系统地拆开了市场为什么抖、为什么抖得比公司本身更厉害。

傻狗的补充是:理解机制能降低恐慌,但不能消除风险;真正的优势不在于预测每一次波动,而在于在波动中仍能执行正确的长期决策。

短期,市场是投票机,充满噪音与戏剧;

长期,市场是称重机,称的是自由现金流、护城河与资本配置。

你若站在称重机一侧,波动就从「敌人」变成「偶尔打折的朋友」。

*资料来源:原作者 @CernBasher(原文 Why Stock Prices Are So Volatile);配图取自原文 X Article。本文为对公开内容的中文改写与评论,不构成任何投资建议。*